Акт ревизионной комиссии

Summary

Уважаемые садоводы, публикуем акт ревизии финансово-хозяйственной деятельности СНТ «ПОБЕДА» за период 01.05.2022 года по 30.04.2023 года. Тезисно: Общая оборотно-сальдовая не предоставлена, полноту предоставления оборотно-сальдовых ведомостей по счетам определить не представляется возможным. В процессе ревизии установлен факт не отражения в бухгалтерском […]

Уважаемые садоводы, публикуем акт ревизии финансово-хозяйственной деятельности СНТ «ПОБЕДА» за период 01.05.2022 года по 30.04.2023 года.

Тезисно:

- Общая оборотно-сальдовая не предоставлена, полноту предоставления оборотно-сальдовых ведомостей по счетам определить не представляется возможным.

- В процессе ревизии установлен факт не отражения в бухгалтерском учёте — на балансе Товарищества числится задолженность за Рафиковым М.Д. в сумме 146 548,09 рублей.

- Фактические расходы по смете на заработную плату председателя Товарищества превышают на 102 000,00 рублей заложенные расходы и на 111 258,00 рублей, отраженные в бухгалтерском учёте.

- Также за проверяемый период обнаружен факт нецелевого использования денежных средств в размере 261 800, 00 без согласования и утверждения указанного расхода членами СНТ «ПОБЕДА».

- Работу бухгалтера СНТ признать неудовлетворительной. По запросу ревизионной комиссии не представлен большой объём информации, дающий возможность ревизии проанализировать финансово-хозяйственную деятельность Товарищества.

- Ревизионной комиссией рекомендовано: председателю Товарищества в дальнейшей работе руководствоваться утверждённой сметой и не принимать решений, которые находятся в компетенции Общего собрания членов Товарищества. Разъяснить членам Товарищества причину неисполнения решения по передаче внутренних линий электропередач СНТ на баланс ПАО «РОССЕТИ». В целях достоверного предоставления информации о финансово-хозяйственной деятельности Товарищества бухгалтеру СНТ предоставить возможность ревизионной комиссии ознакомиться с недостающими документами.

АКТ № 01/2023

ревизии финансово-хозяйственной деятельности СНТ «ПОБЕДА» за период 01.05.2022 года по 30.04.2023 года.

д. Натальино тер. СНТ «ПОБЕДА» 10.06.2023

Мы, нижеподписавшиеся, члены ревизионной комиссии СНТ «Победа» (далее по тексту Товарищество), избранные на общем собрании от 04.06.2022 года в составе:

членов ревизионной комиссии Юраковой Н.В.,Червоной Н.В., Красновой Р.З., действующие на основании Устава СНТ «ПОБЕДА» и Федерального закона № 217-ФЗ от 29.07.2017 г. «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации» провели плановую ревизию финансово-хозяйственной деятельности Товарищества за период с 01.05.2022 года по 30.04.2023 года.

В соответствие с Уставом ревизионная комиссия обязана осуществлять ревизии финансово-хозяйственной деятельности Товарищества не реже чем один раз в год с представлением рекомендаций об устранение выявленных нарушений.

В своей деятельности ревизионная комиссия руководствуется действующим законодательством Российской Федерации, Уставом Товарищества, в части, относящейся к деятельности ревизионной комиссии.

Ревизия финансово-хозяйственной деятельности Товарищества проводилась в отсутствие председателя СНТ «ПОБЕДА» Рафикова М.Д., Бурмистровой Е.А. (ведение бухгалтерского учёта Товарищества с 01.05.2022 года по 30.06.2022 года) представителя ИП Чепелевой Г.А. (ведение бухгалтерского учёта Товарищества с 01.07.2022 года по 30.04.2023 года).

Место проведения ревизии: тер. СНТ «ПОБЕДА»

Время проведения ревизии: с 28.05.2023 по 10.06.2023

Период проверки: с 01.05.2022 года по 30.04.2023 года.

В ходе настоящей ревизии проведены следующие контрольные мероприятия:

- Анализ состояния документации и документооборота;

- Анализ доходной части сметы за период с 01.05.2022 года по 30.04.2023 года;

- Анализ расходной части сметы за период с 01.05.2022 года по 30.04.2023 года;

- Контроль исполнения сметы доходов и расходов за период с 01.05.2022 года по 30.04.2023 года;

- Анализ выдачи денежных средств под отчёт;

- Анализ расчётов по оплате труда;

- Проверка фактического наличия имущества и средств, сравнение результатов с данными бухгалтерского учёта;

- Проверка задолженности членов Товарищества и правообладателей земельных участков в границах Товарищества по членским и целевым взносам;

- Проверка полноты и своевременности уплаты налогов и обязательных платежей, расчётов и деклараций по налогам и сборам, бухгалтерского баланса и отчета о целевом использовании денежных средств;

- Проверка ведения делопроизводства (протоколы, входящая и исходящая документация)

- Проверка исполнения решений общего собрания;

- Разработка рекомендаций.

- СОСТОЯНИЕ ДОКУМЕНТАЦИИ и ДОКУМЕНТООБОРОТА

Ревизионная комиссия запросила для исследования следующие документы, регулирующие финансово-хозяйственную деятельность Товарищества:

| № п/п | Наименование документа | Отметка о предоставлении |

| 1. | Действующий Устав СНТ «ПОБЕДА» | предоставлена копия |

| 2. | Положение о ревизионной комиссии | не предоставлено |

| 3. | Реестр членов СНТ «Победа» | не предоставлено |

| 4. | Реестр садоводов, ведущих садоводство на земельных участках, расположенных в границах территории СНТ «Победа», без участия в товариществе | не предоставлено |

| 5. | Протокол Общего собрания за 2022 год | предоставлена копия |

| 6. | Отчёт ревизионной комиссии | не предоставлено |

| 7. | Бюллетени | не предоставлено |

| 8. | Реестр регистрации садоводов | не предоставлено |

| 9. | Реестр регистрации выданных бюллетеней | не предоставлено |

| 10. | Смету доходов и расходов на период с мая 2022 года по апрель 2023 года, утверждённую Общим собранием садоводов | предоставлена копия |

| 11. | Финансово-экономическое обоснование размера взносов | предоставлена копия |

| 12. | Фактическую смету доходов и расходов за период с мая 2022 года по апрель 2023 года | предоставлена копия |

| 13. | Протоколы заседания правления за период с мая 2022 года по апрель 2023 года с приложениями | не предоставлено |

| 14. | Приказы по основной деятельности | не предоставлено |

| 15. | Перечень имущества общего пользования | не предоставлено |

| 16. | Документы, подтверждающие права товарищества на имущество, отражаемое на балансе | не предоставлено |

| 17. | Приказ об учётной политике | не предоставлено |

| 18. | Оборотно-сальдовые ведомости бухгалтерского и налогового учёта по всем счетам за период с мая 2022 года по апрель 2023 года, включая общую оборотно-сальдовую ведомость в разрезе субсчетов за 2022 год и проверяемый период с мая 2022 по апрель 2023 года | частично |

| 19. | Бухгалтерскую и налоговую отчётность за 2022 год, 1 квартал 2023 года (в т.ч. баланс и отчёт о целевом использовании средств, декларации по налогам и сборам) | не предоставлено |

| 20. | Банковские документы за период с мая 2022 по апрель 2023 года (договоры, выписки банка, платежные поручения и т.д.) | не предоставлено |

| 21. | Кассовые документы (кассовая книга, расходно/приходные ордера, расчётно-платёжные ведомости в случае, если зарплата выплачивалась через кассу и т.д.) | не предоставлено |

| 22. | Авансовые отчеты с приложением первичных документов (кассовые и товарные чеки, счета, накладные и т.д.) | предоставлена копия |

| 23. | Расчёты заработной платы сотрудников за период с мая 2022 года по апрель 2023 года (штатное расписание, своды, расчётные листки, ведомости в банк в случае, если зарплата выплачивалась на карточку и т.д.) | не предоставлено |

| 24. | Документы по расчётам с контрагентами за период с мая 2022 по апрель 2023 года (договоры, счёта, накладные, акты выполненных работ, акты сверок и т.д.) | предоставлена копия, частично |

| 25. | Кадровые документы (заявления, трудовые договора, договора ГПХ, договора о материальной ответственности, приказы и т.д.) | не предоставлено |

| 26. | Регистрационные журналы входящей и исходящей документации, в том числе заявлений садоводов | не предоставлено |

| 27. | Иные, предусмотренные Федеральным законом № 217-ФЗ, уставом товарищества т решениями общего собрания членов товарищества внутренние документы товарищества | не предоставлено |

- Общая оборотно-сальдовая не предоставлена, полноту предоставления оборотно-сальдовых ведомостей по счетам определить не представляется возможным.

- Отсутствуют копии договоров с поставщиками услуг:

ООО «ЭкоЛайн-Воскресенск»

ИП Чепелева Г.А.

ООО «Алинстрой»

Бурмистрова Е.А

Харисова Л.С. и т.д.

- На первичных бухгалтерских документах (ООО «ЭкоЛайн-Воскресенск», ОАО «МОСЭНЕРГОСБЫТ») отсутствуют подписи со стороны Заказчика, а именно СНТ «ПОБЕДА».

Вследствие того, что в распоряжение ревизионной комиссии не предоставлен ряд документов, ряд документов в копиях, провести ревизию достоверно не представляется возможным.

Ревизионной комиссией рекомендовано:

- Предоставить ревизионной комиссии возможность ознакомиться с недостающими документами для проведения достоверного анализа финансово-хозяйственной деятельности в срок до 10.07.2023 года.

- Оформить первичные учётные документы в соответствие с требованиями нормативных актов Российской Федерации.

- АНАЛИЗ ДОХОДНОЙ ЧАСТИ СМЕТЫ ЗА ПЕРИОД С 01.05.2022 ГОДА ПО 30.04.2023 ГОДА

- Проверка формирования доходной части.

В соответствие со статьей V действующего Устава Товарищества, утверждённого решением общего собрания членов садоводческого некоммерческого товарищества «ПОБЕДА» от 05.11.2002 года доходная часть бюджета Товарищества формируется на базе членских и целевых взносов садоводов и других поступлений в соответствии с решением общих собраний и действующим законодательством РФ.

Так как для проведения ревизии не были представлены следующие документы:

— Реестр членов СНТ «ПОБЕДА»;

— Реестр садоводов, ведущих садоводство на земельных участках, расположенных в

границах территории СНТ «ПОБЕДА», без участия в товариществе

для анализа формирования доходной части ревизионная комиссия руководствуется Уставом и данными бухгалтерского учёта Товарищества.

Согласно пункту 1 статьи 1 «Общие положения» Устава на участке земли общей площадью 18,94 га расположены 187 участков. Из данных бухгалтерского учёта Товарищества следует, что в Товариществе числятся 184 человека. Данные бухгалтерского учёта не подтверждены первичными документами.

Приходно-расходная смета на период с 01.05.2022 года по 30.04.2023 года составлена на основе анализа отчётных данных об исполнении сметы расходов за предыдущий год и утверждена решением Общего собрания садоводов (Протокол отчётно-перевыборного собрания членов СНТ «ПОБЕДА» от 04.06.2022 года).

Утвержденный протоколом общего собрания от 04.06.2022 размер членских взносов составляет 6000,00 рублей, размер целевых взносов – 4000,00 рублей. Собственники второго и более земельных участков платят за вторые и третьи только целевые по 4000,00 рублей с каждого участка.

Анализ формирования доходной части сметы за период с 01.05.2022 года по 30.04.2023 года

| Наименование статьи | Смета, руб. (план.) | Факт, руб. | Отклонение, руб. (+ сверх нормы, — недобор) | Исполнение сметы, % |

| Членские и целевые взносы | 1674000,00 | 1638668,00 | — 35332,00 | 97,89 % |

| ДОХОДЫ: | 1674000,00 | 1638668,00 | — 35332,00 | 97,89% |

Членские и целевые взносы за период с 01.05.2022 года по 30.04.2023 года собраны в сумме 1 638 668,00 рублей, что составляет 97,89 % от утверждённой сметы.

Прочие поступления, не предусмотренные сметой, составили 33 779,90 рублей

| Наименование статьи | Факт, руб. (оплачено) |

| Поступление за электроэнергию | 22756,90 |

| Прочие поступления (возврат подотчетных сумм) | 11023,00 |

| Доходы, не предусмотенные сметой (внеплановые доходы) | 33779,90 |

Ревизионной комиссией рекомендовано:

В целях достоверного предоставления информации о финансово-хозяйственной деятельности Товарищества предоставить ревизионной комиссии ознакомиться с недостающими документами.

- Проверка расчётного счёта.

Товарищество имеет расчётный счёт, открытый в ПАО СБЕРБАНК.

Все операции по приходу и расходу денежных средств за период с 01.05.2022 года по 30.04.2023 года подтверждены выпиской банка от 23.05.2023 года и проводятся через систему «Интернет-банк».

В распоряжение ревизионной комиссии представлена выписка банка, оборотно-сальдовая ведомость по счёту 51 «Расчётные счета».

С лицевого счёта Товарищества безналичным путём производились следующие расчёты:

— на лицевой счёт Товарищества поступила оплата: членских и целевых взносов, за

электроэнергию, возврат подотчетных сумм, внесение наличных денежных средств;

— с лицевого счёта Товарищества производились расчёты: по уплате налогов и сборов в

бюджет, по заработной плате, с подотчетным лицом, за услуги банка, с поставщиками и

подрядчиками за оказанные услуги, выполненные работы, поставленные товары, снятие

наличных денежных средств.

На начало проверяемого периода остаток денежных средств на расчётном счёте составлял 679 724,98 рублей. Поступления в размере 1 672 447,90 рублей, расход 2 145 650,58. Остаток денежных средств на конец проверяемого периода 206 522,30 рублей.

Из представленных документов следует факт движения наличных денежных средств. При этом в распоряжение ревизионной комиссии для полного анализа не представлены кассовые документы и оборотно-сальдовая ведомость по счёту 50 «Касса предприятия».

Во время проведения ревизии произведена проверка достоверности платежей поставщикам и подрядчикам, а также покупателям и заказчикам услуг. Расчёты производились по безналичному расчёту на основании выставленных счетов при наличии актов выполненных работ (услуг).

Ревизионной комиссией рекомендовано:

- Проверка расчётов с поставщиками и подрядчиками.

В ходе проверки расчётов с поставщиками и подрядчиками выявлены задолженности по оплате:

- Бурмистровой Е.А. в сумме 90 000,00 рублей;

- ЗАПАДЭНЕРГОСЕТЬСТРОЙ в сумме 10 673,12 рублей;

- СДД ООО в сумме 19 080,00 рублей

Переходящая задолженность:

- МОСЭНЕРГОСБЫТ АО в сумме 26 682,50 рублей;

- ЭкоЛайн-Воскресенск ООО в сумме 7411,00 рублей.

В представленных для ревизионной комиссии копиях документов по расчётам с поставщиками и подрядчиками отсутствуют часть договоров с поставщиками и подрядчиками

13 февраля 2023 посредством электронного оповещения (группа СНТ «ПОБЕДА» в WhatsApp) председателем Товарищества Рафиковым М.Д. размещена информация о возврате 32 000 кВт электрической энергии, за которые были оплачены денежные средства СНТ «ПОБЕДА». В ходе ревизии расчётов с поставщиками и подрядчиками, комиссия обнаружила отсутствие отражение вышеуказанного факта в бухгалтерском учёте Товарищества. В случае обнаружения ошибки при расчётах, поставщик выставляет корректировочный документ, на основание которого вносятся изменения в бухгалтерский учёт. После внесения изменений, в случае уменьшения объемов поставленной и оплаченной услуги, должна образоваться дебиторская задолженность за поставщиком (неотработанный аванс). В бухгалтерском учёте Товарищества числиться кредиторская задолженность перед поставщиком по оплате услуг.

В ходе ревизии обнаружен факт оплаты услуг компании ООО «ГСС» в сумме 261 800, 00 рублей за услуги первого этапа межевания земель общего пользования СНТ «ПОБЕДА» на основании заключенного 28.03.2023 года договора подряда № 31936 на выполнение геодезических и кадастровых работ. В соответствие подпункта 6.3.10 пункта 6.3 статьи 6 действующего Устава СНТ «ПОБЕДА», к компетенции общего собрания членов Товарищества относится принятие решений о формировании и об использовании имущества садоводческого некоммерческого товарищества. Протокол о принятии общим собранием решения в отношении межевания земель общего пользования отсутствует.

Ревизионной комиссией рекомендовано:

- В целях достоверного предоставления информации о финансово-хозяйственной деятельности Товарищества предоставить ревизионной комиссии ознакомиться с недостающими документами.

- Председателю Товарищества Рафикову М.Д., бухгалтеру Чепелевой Г.А разъяснить садоводам факт не отражения в бухгалтерском учёте Товарищества вышеуказанной операции по взаиморасчётам с АО МОСЭНЕРГОСБЫТ. Отразить факт переплаты денежных средств в адрес АО МОСЭНЕРГОСБЫТ в бухгалтерском учёте СНТ «ПОБЕДА»

- Председателю Товарищества Рафикову М.Д. разъяснить членам СНТ, на каком основании переведены денежные средства ООО «ГСС» в сумме 261 800,00 рублей. Оформить межевание земель общего пользования в соответствие с действующим Уставом СНТ «ПОБЕДА» и действующими нормативными актами РФ.

- Не допускать образования просроченной задолженности по расчётам с контрагентами. Бухгалтеру Чепелевой Г.А. провести инвентаризацию дебиторской и кредиторской задолженности. Просроченную задолженность списать на расходы/доходы Товарищества.

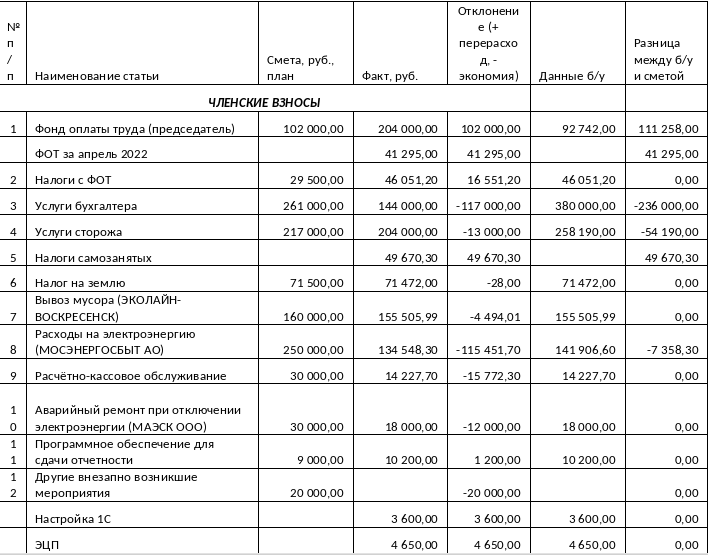

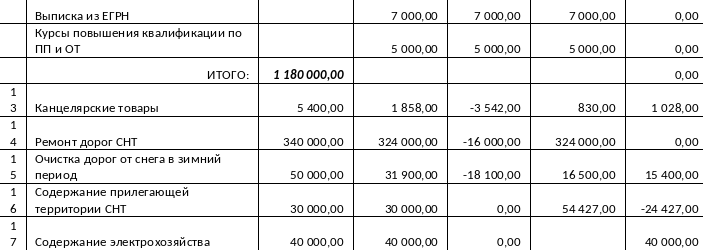

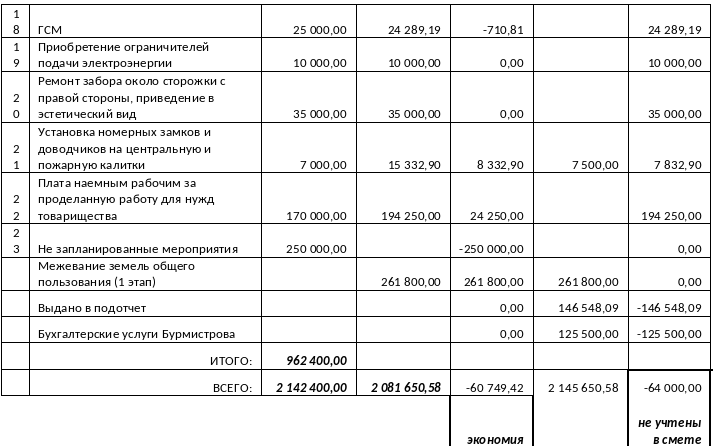

В ходе анализа расходной части сметы на период с 01.05.2022 года по 30.04.2023 выявлены следующие нарушения:

Фактическая смета расходов, представленная в ревизионную комиссию председателем СНТ «ПОБЕДА» Рафиковым М.Д. содержит ошибки и расхождения с расходами, отражёнными в бухгалтерском учёте Товарищества в сумме 64 000,00 рублей. Вследствие этого в ходе финансово-хозяйственной деятельности за проверяемый период образовалась экономия в размере 60 749,42 рублей. В то время как, согласно данным бухгалтерского учёта Товарищество имеет перерасход денежных средств по сравнению с плановой сметой, утвержденной на общем собрании садоводов 04.06.2022 года, в размере 3 250,58 рублей.

Ревизионной комиссией рекомендовано:

Внести исправления в расходную часть фактической сметы.

- КОНТРОЛЬ ИСПОЛНЕНИЯ СМЕТЫ ЗА ПЕРИОД С 01.05.2022 ГОДА ПО 30.04.2023 ГОДА

Доходная часть сметы в размере 1 638 668,00 рублей выполнена на 97,89%. Недобор составляет 35 332,00, что является хорошим показателем работы правления Товарищества во главе с председателем Рафиковым М.Д. Доходная часть сметы фактически сформирована за счёт членских и целевых взносов.

Расходная часть сметы в размере 2 081 650,58 рублей имеет существенные расхождения по статьям расходов со сметой, утверждённой Общим собранием садоводов (Протокол от 04.06.2022 г.) и фактически списанными с расчётного счёта Товарищества согласно данным бухгалтерского учёта.

В частности, фактические расходы по смете на заработную плату председателя Товарищества превышают на 102 000,00 рублей заложенные расходы и на 111 258,00 рублей, отраженные в бухгалтерском учёте.

Расходы на услуги бухгалтера по фактической смете составляют экономию в сумме 117 000,00 рублей. В то время как, с расчётного счета Товарищества, а адрес ИП Чепелева Г.А. списано 380 000,00 рублей, что на 236 000, рублей превышает расход по фактической смете.

В целом по фактической смете, отклонение в сторону экономии расходов имеет положительную тенденцию. Но, вследствие непредставления в адрес ревизионной комиссии большого количества как юридических, так и бухгалтерских документов, оценить достоверно исполнение сметы не представляется возможным. Перерасход по некоторым статьям не подтвержден документально, равно как и экономия. Статьи расходов фактической сметы расходов имеют различия со статьями расходов сметы, утверждённой Общим собранием садоводов от 04.04.2022 года. Факт не подтверждения документально расходов, а также пересортица статей расходов может повлечь за собой неправомерное и недобросовестное расходование денежных средств садоводов.

В смету, утверждённую Общим собранием садоводов от 04.06.2022 года не заложены расходы на погашение задолженности Бурмистровой Е.А. в сумме 83 100,00 рублей. Услуги за проверяемый период оказаны на сумму 42 400,00 рублей, оплачено 125 500,00 рублей.

Оплата за услуги межевания ООО «ГСС» в размере 261 800,00 рублей также не были заложены с смету предстоящих расходов Товарищества и не утверждены Общим собранием садоводов.

Ревизионной комиссией рекомендовано:

- В целях достоверного предоставления информации о финансово-хозяйственной деятельности Товарищества предоставить ревизионной комиссии ознакомиться с недостающими документами.

- При составлении фактической сметы расходов председателю Товарищества руководствоваться статьями сметы, утверждённой Общим собранием садоводов от 04.06.2022 года.

- Председателю правления Рафикову М.Д. дать пояснения, на каком основание произведены расходы в адрес Бурмистровой Е.А. и ООО «ГСС».

В процессе ревизии установлен факт не отражения в бухгалтерском учёте Товарищества авансовых отчётов подотчётного лица. Согласно представленной карточки счета 71.01 «Расчёты с подотчётными лицами» на балансе Товарищества числиться задолженность за Рафиковым М.Д. в сумме 146 548,09 рублей.

Данные по оприходованию и списанию материалов, канцелярских товаров, ГСМ, электротоваров в бухгалтерском учёте отсутствуют.

Ревизионной комиссией рекомендовано:

Бухгалтеру СНТ «ПОБЕДА» Чепелевой Г.А. отразить вышеуказанные факты хозяйственной деятельности Товарищества в бухгалтерском учёте СНТ и представить в распоряжение ревизионной комиссии недостающие бухгалтерские документы, а именно оборотно-сальдовые ведомости бухгалтерского учёта СНТ «ПОБЕДА».

- АНАЛИЗ РАСЧЁТОВ ПО ОПЛАТЕ ТРУДА ЗА ПЕРИОД С 01.05.2022 ГОДА ПО 30.04.2023 ГОДА

Согласно ст. 14 п. 5 пп. 8 Федерального закона № 217-ФЗ от 29.07.2017 года использование членских взносов на заработную плату сотрудникам Товарищества возможно только при заключении трудовых договоров и при утверждённом штатном расписании.

В распоряжении ревизионной комиссии отсутствуют штатное расписание, трудовые договоры, приказы о приеме на работу, договоры гражданско-правового характера и тому подобное.

Исходя из этого, подтвердить правомерность выплат на оплату труда председателю Товарищества Рафикову М.Д. в сумме 204 000, 00 рублей не представляется возможным.

Ревизионной комиссией рекомендовано:

В целях достоверного предоставления информации о финансово-хозяйственной деятельности Товарищества предоставить ревизионной комиссии ознакомиться с недостающими документами.

- ПРОВЕРКА ФАКТИЧЕСКОГО НАЛИЧИЯ ИМУЩЕСТВА И СРЕДСТВ, СРАВНЕНИЕ РЕЗУЛЬТАТОВ С ДАННЫМИ БУХГАЛТЕРСКОГО УЧЁТА ЗА ПЕРИОД С 01.05.2022 ГОДА ПО 30.04.2023 ГОДА

По данным бухгалтерского учёта Товарищества (оборотно-сальдовая ведомость по счёту 01 за Май 2022 г. – Апрель 2023 г.) на балансе числятся следующие основные средства:

- Внутренняя автодорога

- Дом сторожа

- Линия электропередач (ЛЭП)

- Ограждение из сетки-рабицы по металлическим столбам

Документы-основания для постановки на баланс Товарищества отсутствуют в распоряжении ревизионной комиссии.

Вышеуказанное имущество имеется фактически в наличии. Ограждение из сетки-рабицы по металлическим столбам имеет повреждения.

Правильность оформления операций в бухгалтерском учёте по поступлению, списанию материалов не представляется возможным оценить вследствие отсутствия в распоряжении ревизионной комиссии данных бухгалтерского учёта.

Остатки денежных средств на лицевом счёте, открытом в ПАО СБЕРБАНК, в сумме 206 522,30 рублей подтверждены выпиской банка и отражены в бухгалтерском учёте (ОСВ по счёту 51 за Май 2022 г. – Апрель 2023 г.)

Ревизионной комиссией рекомендовано:

- В целях достоверного предоставления информации о финансово-хозяйственной деятельности Товарищества предоставить ревизионной комиссии ознакомиться с недостающими документами.

- Утвердить Общим собранием садоводов на предстоящий отчетный период 2023 – 2024 гг. расходы на ремонт ограждения из сетки-рабицы по металлическим столбам.

- АНАЛИЗ ЗАДОЛЖЕННОСТИ ЧЛЕНОВ ТОВАРИЩЕСТВА И ПРАВООБЛАДАТЕЛЕЙ ЗЕМЕЛЬНЫХ УЧАСТКОВ В ГРАНИЦАХ ТОВАРИЩЕСТВА

Ревизионной комиссией проведена проверка сбора членских и целевых взносов, утверждённых Общим собранием садоводов 04.06.2022 года. На основании данных бухгалтерского учёта СНТ «ПОБЕДА» за период с 01.05.2022 года по 30.04.2023 года.

Реестр членов СНТ «Победа», а также Реестр садоводов, ведущих садоводство на земельных участках, расположенных в границах территории СНТ «Победа», без участия в товариществе не представлены.

Согласно данным бухгалтерского учёта на балансе Товарищества на начало проверяемого периода числиться задолженность по оплате членских и целевых взносов в размере 2 361 799,01 рублей. Начислено за проверяемый период 1 748 071,81 рублей. Оплачено 1 682 673,90 рублей. Таким образом, общая задолженность по оплате членских и целевых взносов на конец проверяемого периода составила 2 427 196,92 рублей.

Ревизионной комиссией рекомендовано:

- В целях достоверного предоставления информации о финансово-хозяйственной деятельности Товарищества предоставить ревизионной комиссии ознакомиться с недостающими документами.

- Членам Товарищества своевременно производить оплату членских и целевых взносов.

- Правлению СНТ совместно с бухгалтером провести инвентаризацию задолженности по оплате членских и целевых взносов и подготовить процедуру взыскания задолженности, либо списать просроченную задолженность, не подлежащую взысканию с баланса СНТ.

- ПРОВЕРКА ПОЛНОТЫ И СВОЕВРЕМЕННОСТИ УПЛАТЫ НАЛОГОВ И СБОРОВ, РАСЧЁТОВ И ДЕКЛАРАЦИЙ ПОНАЛОГАМ И СБОРАМ, БУХГАЛТЕРСКОГО БАЛАНСА И ОТЧЁТА О ЦЕЛЕВОМ ИСПОЛЬЗОВАНИИ СРЕДСТВ

Проверить полноту и своевременность начисления и уплаты налогов и сборов, сдачу налоговой и бухгалтерской отчетности в сроки, установленные законодательством РФ, не представляется возможным в силу отсутствия в распоряжении ревизионной комиссии вышеуказанных данных бухгалтерского и налогового учёта и отчётов.

Ревизионной комиссией рекомендовано:

В целях достоверного предоставления информации о финансово-хозяйственной деятельности Товарищества бухгалтеру СНТ предоставить возможность ревизионной комиссии ознакомиться с недостающими документами.

- ПРОВЕРКА ВЕДЕНИЯ ДЕЛОПРОИЗВОДСТВА

(протоколы, входящая и исходящая документация)

В ходе проведения ревизии выявлены нарушения ведения делопроизводства СНТ «ПОБЕДА». Ревизионной комиссии не были представлены документы, подтверждающие ведение делопроизводства в Товариществе.

Ревизионной комиссией рекомендовано:

В целях достоверного предоставления информации о финансово-хозяйственной деятельности Товарищества председателю СНТ предоставить возможность ревизионной комиссии ознакомиться с недостающими документами.

- ПРОВЕРКА ИСПОЛНЕНИЯ РЕШЕНИЙ ОБЩЕГО СОБРАНИЯ

Для проведения ревизии финансово-хозяйственной деятельности в распоряжение комиссии представлен только Протокол отчётно-перевыборного собрания членов СНТ «ПОБЕДА» от 04.06.2022 года без приложенных к Протоколу актов счётной комиссии, бюллетеней голосования. Анализ исполнения решений, принятых общим собранием Товарищества проведён на основание Протокола от 04.06.2022 года.

Решения, принятые Общим собранием членов СНТ (Протокол № б/н от 04.06.2022 года)

| Формулировка принятого решения | Исполнение | Результат |

| Выбор членов правления | исполнено | Действуют |

| Выбор ревизионной комиссии | исполнено | Действуют |

| Утверждение сметы на период с 01.05.2022 года по 30.04.2023 года | Исполнено частично | Утвердили |

| Передача внутренних линий электропередач СНТ на баланс ПАО «РОССЕТИ» | не исполнено | Не представлен председателем Рафиковым М.Д. |

В результате анализа исполнения решений Общего собрания от 04.06.2022 годы выявлены следующие нарушения:

- Смета, утверждённая Общим собранием садоводов исполнена частично.

- Внутренние линии электропередач не переданы на баланс ПАО «РОССЕТИ». Согласно данным бухгалтерского учёта СНТ, на конец проверяемого периода ЛЭП числится на балансе Товарищества.

Ревизионной комиссией рекомендовано:

- Председателю Товарищества в дальнейшей работе руководствоваться утверждённой сметой и не принимать решений, которые находятся в компетенции Общего собрания членов Товарищества.

- Разъяснить членам Товарищества причину неисполнения решения по передаче внутренних линий электропередач СНТ на баланс ПАО «РОССЕТИ».

ЗАКЛЮЧЕНИЕ:

Остаток денежных средств на 01.05.2023 года в сумме 206 522,30 рублей на расчётном счёте позволяет вести планово-хозяйственную деятельность Товарищества, повышенного риска возникновения неплатёжеспособности ревизией не установлено.

Председатель ежемесячно отчитывается по расходу денежных средств, информирует членов СНТ о ходе выполненных работ. Круглогодично работает освещение, работают видеокамеры на въезде на территорию Товарищества. Въезд на территорию привели в эстетический вид. Внутренние дороги отсыпаны асфальтовой крошкой.

Вместе с тем, за проверяемый период обнаружен факт нецелевого использования денежных средств в размере 261 800, 00 без согласования и утверждения указанного расхода членами СНТ «ПОБЕДА».

В целом, работу Председателя Рафикова М.Д. за период с 01.05.2022 года по 30.04.2023 года можно считать удовлетворительной.

Работу бухгалтера СНТ признать неудовлетворительной. По запросу ревизионной комиссии не представлен большой объём информации, дающий возможность ревизии проанализировать финансово-хозяйственную деятельность Товарищества. Каждый факт хозяйственной деятельности субъекта должен быть отражён в бухгалтерском учёте. Отсутствие полной информации, а также сведения, полученные из имеющихся в наличие у ревизионной комиссии документов, даёт право ревизионной комиссии сделать вывод, что не все факты хозяйственной жизни Товарищества находят отражение в бухгалтерском и налоговом учёте. Бухгалтером не представлена запрошенная бухгалтерская и налоговая отчётность.